【脱・低所得】手取り10万円台で辛いなら、トラックに乗る仕事で稼いでみないか?

laichi7700

稼ぐトラックドライバーになるためのBLOG

こんにちは、ライチです!

今回は私の友人であるトラック運転手のTくん(仮名)が、信用情報に傷があるにも関わらず、現金を減らさず「自宅」と「不動産会社」を手に入れた方法を紹介します

このやり方は、私がマイホームに憧れているTくんに教えたもので、実際に1年足らずで家に住みながら、さらに資産を増やせる仕組みを作り上げました。

「過去にローンを滞納してしまって、銀行の住宅ローンが通らない…」

「でも手元に貯金はあるし、将来的には家も資産も欲しい」

そんな人にこそ、読んでほしい内容です

【前提】Tくんの状況

• 年齢:30代前半

• 職業:中型トラックドライバー(勤務歴5年)

• 手取り:月25〜28万円程度

• 貯金:約800万円

• 信用情報:過去に携帯料金の分割払いとカード支払いを延滞。現在は完済済みだが、CIC等で記録が残っていて銀行ローンが通らない状態。

「現金一括で家を買おうと思うんだけど、どう思う?」とTくんに相談された。

最初はTくんからの一言。

「もう住宅ローン通らんし、現金で家買ったほうがいいんかな…?」

でも私はこう答えました。

ちょっと待って!

現金をまるっと家に突っ込むのはもったいない

会社作って不動産で回した方が、同じお金でも増やしながら家も手に入るお得な方法があるんよ

そんな私のアドバイスを聞いて、ここからTくんのチャレンジが始まりました。

Tくんがどんな行動をとっていったのか、順を追って解説していきます。

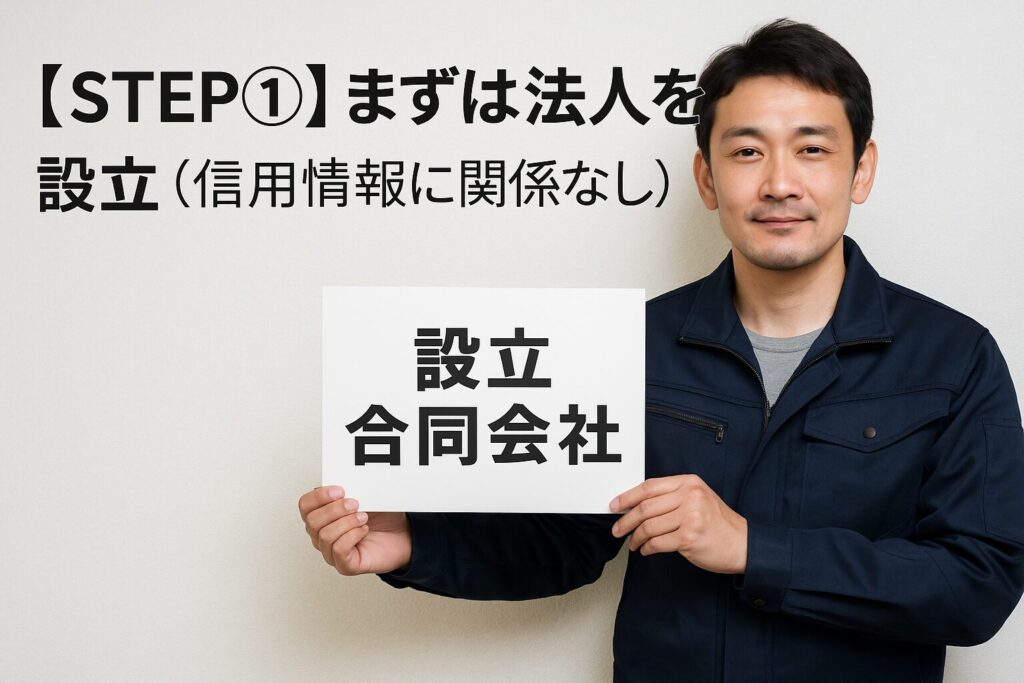

実は信用情報がボロボロでも、会社は誰でも作れるんです

法人を設立するとき、「株式会社」と「合同会社」のどちらかを選べます。

Tくんには「合同会社」で設立してもらいました。

設立費用はネット申請の場合で約6〜7万円が基本的にかかります。そこに実印などの費用もかかってくるので、10万円〜15万円くらいを予算に入れておく感じ。

会社の資本金(事業開始時に会社が持つ経営の元手となるお金)は1円でもできるけど、さすがに1円だと周りや金融機関から信用してもらいにくいので、できれば100万円〜300万円くらいにしておいた方がいいと思います

申請の手続きが通ったらここで法人名義が手に入ります。

法人にすると何が変わるか?

• 不動産を法人名義で買える。

• 融資も「法人枠」で可能になる(代表個人の信用が弱くても法人名義なら可能性あり)。

• 事業として動き出せる。

「信用情報に傷があっても動ける」のが法人の強さです

次にやったのは、法人名義で小さい不動産を買うことです

Tくんの場合は、関西の築古戸建(入居者付き、オーナーチェンジ)を280万円で法人名義で購入しました。

現金払いなのでローン審査も不要。

ここで何が起きるかというと…

✔ オーナーチェンジ物件は、すでに入居者がいるからすぐに家賃収入が発生

✔ 家賃収入を得ることにより、法人で不動産賃貸業の「実績」ができる

✔ 「不動産オーナー」として名刺を作れる

つまり、「信用情報がないから融資が受けられない」という弱点を現金で突破しつつ、次の融資のための実績作りを同時に始めたわけです。

物件を持ったら、名刺を作成します。

• ◯◯合同会社 代表社員 T

• 事業内容:不動産賃貸業

これだけで、「事業者」としての信用ができ、会話のステージが上がります。

税務署へ開業届も提出。これで名実ともに「不動産事業者」になりました。

名刺を作る際のアドバイスとして…

顔写真を入れても良い人は入れておくと、顔が見えることで相手に安心感や親近感を持ってもらいやすくなるかもしれません

余裕があれば会社の信頼性を上げるために、会社のホームページを立ち上げてURLを名刺に記載するのも良いと思います

最近はネットで名刺作成を行うこともできます。もっと簡単に名刺作成をサポートしてくれるサイトもあるので、自分に合うやり方で作成しましょう。

Tくんのように個人信用が弱くても、政策金融公庫は融資を引ける可能性ありです

理由は、

• 実際に収益不動産を所有している(しかも法人名義)

• 本業のトラックドライバーとして安定収入がある

• 事業としてのプランがある

この3つが揃っていたことで、政策金融公庫から300万円の運転資金融資が通りました。

もちろん、信用情報を見られますが、公庫は民間銀行よりは柔軟な印象です。

この300万円が、次の「自宅用物件」の頭金となります!

Tくんが目をつけたのは、築浅で状態の良い一戸建て

価格は約1500万円

この物件の価格は土地値に近いので、将来的に自宅を売却することになっても土地の値段くらいで売れるので損をしにくい良物件でした

Tくんは住宅ローンは通らないので、次のように資金を構成しました。

• 自己資金(法人の資本金+事業用現金)…約700万円

• 政策金融公庫の融資(運転資金)…300万円

• 残り500万円:ノンバンク系の事業ローンを法人名義で組む。

L&Fアセットファイナンス(旧:三井住友トラストL&F)や、ビジネスローンなど法人枠なら審査が通る業者を活用して、実質的に「法人ローン」として購入。

個人で信用情報に傷があっても、法人+担保があれば通るルートがあるんです

ここまで来たら、あとは自宅に住むだけ

もちろん、名義は法人のままです

Tくんは代表社員として、自社に社宅として賃貸契約を結び、毎月の家賃(実質ローン返済額と同等)を法人に支払う形をとりました。

この仕組みのメリットは、

• 会社の売上ができる(=法人実績がさらに強化)

• 自分の住居費が節税対象に(家賃は経費)

• 実質的に持ち家に住みながら、資産形成が続く

まさに、信用情報が通用しなくても構築できる「裏ルート」的な不動産活用法です

この状態まで来れば、あとは次の展開へも視野に入ってきます。

• 法人の実績で再度公庫融資

• 収益の蓄積(家賃収入を再投資のための資金にする)

• 現金を使ってさらにオーナーチェンジ物件を購入

• 最終的に1棟モノ(アパート)を法人で取得

Tくんも今、次の物件探しをしているところです

トラックドライバーで何年も安定して給与収入の実績がある人は、今回の記事の内容を高い確率で再現可能だと思います

たとえ信用情報に傷があっても、

✅ 法人を設立する

✅ 小さな不動産を現金で購入して実績を作る

✅ 政策金融公庫や法人名義の融資で家を買う

✅ 自分は社宅として住みながら、事業収益を回す

この流れなら、「家」と「資産形成」が同時に叶えられます。

Tくんのように、「どうせ俺には無理」と諦める前に、動き方を変えてみるだけで未来は変わります。

信用ブラックでも、信用情報が回復するまで何年も待つより、今できる最大限の戦略で前に進もう!

そう伝えたくてこの記事を書きました。

このブログでは、今後もトラックドライバー向けの副業・投資術など役に立つ情報を発信していきます。

もしこの記事が参考になったら、ブックマークしたり知人に情報をシェアしてもらえると嬉しいです。

ではまたっ、ピース!

※この記事は実例に基づいていますが、融資・不動産購入には個人差があるため、最終的な判断は専門家への相談もおすすめします。